Voi încerca să prezint pe scurt câteva dintre problemele structurale cu care se confrunta economia româneasca.

Ideea principală este că România nu se confruntă doar cu o încetinire economică temporară/recesiune tehnica, ci cu o problemă structurala mai profundă de competitivitate. În ultimii ani, modelul de creștere economică și-a atins limitele. Riscul principal este pierderea capacității productive și a bazei industriale şi încetinirea sau chiar stoparea convergenţei reale a economiei.

Timp de mulți ani, avantajul competitiv al României a fost bazat pe costuri relativ reduse ale forței de muncă, energie competitivă și integrarea în lanțurile industriale europene. În prezent, acest model începe să se epuizeze, fără ca economia să fi construit încă suficient de rapid un nou model bazat pe productivitate ridicată, inovare și valoare adăugată mare.

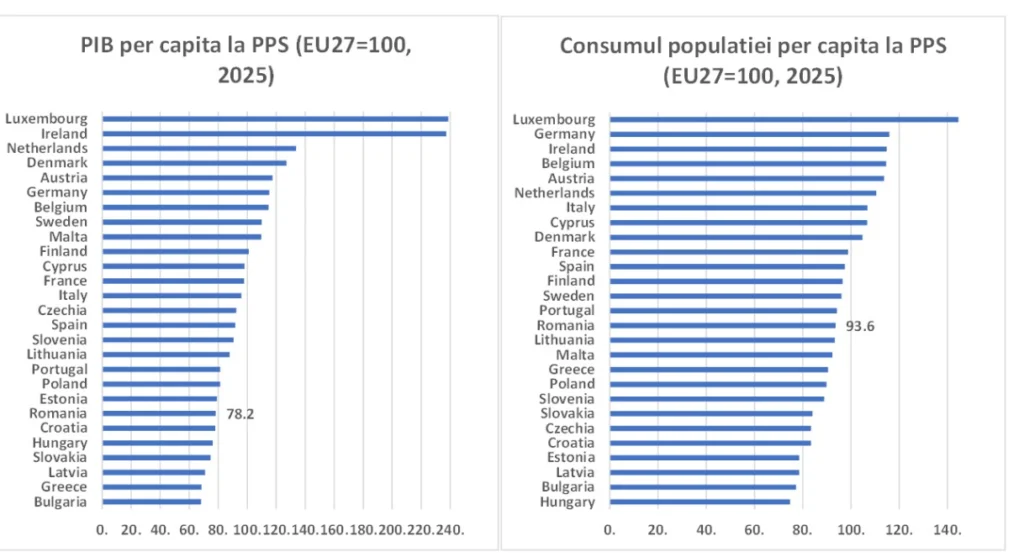

Timp de peste două decenii, România a fost una dintre economiile cu cea mai rapidă convergență din Uniunea Europeană. PIB-ul pe locuitor exprimat la paritatea puterii de cumpărare a crescut de la sub 30% din media UE27 la începutul anilor 2000 la circa 78% în 2025 (peste Croatia, Ungaria, Slovacia, Letonia, Grecia şi Bulgaria, şi la mica distanţă de Polonia).

Salariile au crescut accelerat, consumul populației s-a extins puternic (consumul populaţiei per capita la PPS în 2025 a ajuns la 93.5% din media UE27, peste 12 ţări din UE), iar standardul de viață s-a apropiat vizibil de cel din Europa Occidentală.

Pentru o perioadă lungă de timp, România a fost percepută drept una dintre poveștile de succes ale Europei Centrale și de Est, o economie capabilă să recupereze rapid decalajele față de Vest.

Totuși, în spatele acestei convergențe rapide, economia românească a acumulat dezechilibre structurale tot mai mari.

Modelul economic care a susținut creșterea din ultimii ani începe să își atingă limitele. Economia nu doar încetinește, ci a intrat deja într-o fază de stagnare şi chiar recesiune.

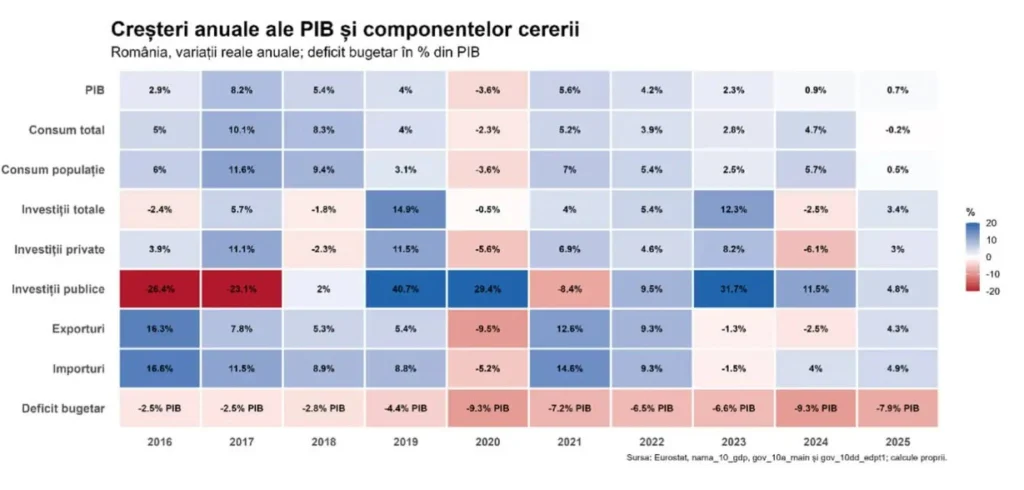

Datele recente arată că PIB-ul a scăzut în ultimele două trimestre consecutive, într-un context în care România continuă să opereze cu unul dintre cele mai ridicate deficite bugetare din Uniunea Europeană.

Această combinație este extrem de neobișnuită. În mod normal, deficitele bugetare foarte mari ar trebui să genereze ritmuri ridicate de creștere economică. De exemplu, România a avut în 2024 un deficit bugetar de 9.3% din PIB, cel mai ridicat din UE27 şi al doilea cel mai mare din istoria post-1989, dar creşterea economica reală a fost de doar 0.9%, în condiţiile în care consumul populaţiei a crescut cu 5.7% (stimulat de deficitul bugetar foarte mare).

Acest lucru sugerează că eficiența modelului bazat pe stimul fiscal și consum s-a redus puternic. Economia pare să aibă nevoie de deficite tot mai mari (care au condus la o creştere a datoriei publice extrem de rapidă – atingând 59.3% din PIB în 2025, de la 37.7% din PIB în 2015, 11.9% din PIB în 2007) pentru a genera ritmuri reduse de creștere economică (datoria publică a crescut în 2024 şi 2025 cu circa 5 pp din PIB pe an, iar creşterea economică a fost de doar 0.9% în 2024 şi 0.7% în 2025).

Creșterea economică a fost stimulată foarte mult în anii anteriori prin consum și deficit bugetar, mascând o problemă de fond de competitivitate. Această strategie poate funcționa temporar. Dar pe termen mediu produce dezechilibre: deficit bugetar, creşterea datoriei publice, deficit extern, inflație, presiuni pe costuri, deteriorarea competitivității.

În plus, reducerea obligatorie a deficitului bugetar începută în 2025 scoate la suprafaţă problemele structurale de competitivitate pe care economia le are de mulţi ani de zile.

Practic, în anii anteriori economia a fost menţinută pe creştere economică (foarte modestă) cu preţul unor deficite bugetare foarte mari.

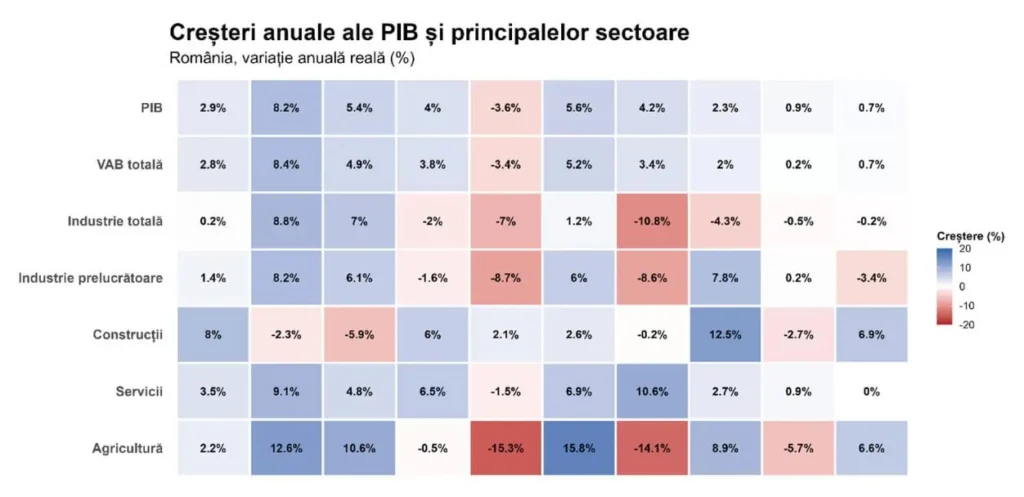

În paralel, principalul sector productiv al economiei — industria prelucrătoare — s-a deteriorat foarte mult în ultimii 10 ani. Exact unul din sectoarele cheie care au făcut posibilă convergența economică din ultimele două decenii pierde rapid din importanță. România a înregistrat după 2015 cea mai amplă reducere a ponderii industriei prelucrătoare din Uniunea Europeană, iar această evoluție începe să afecteze direct exporturile, productivitatea și potențialul de creștere pe termen lung.

Cea mai importantă problemă a economiei românești nu mai este doar deficitul bugetar.

Problema reală este că economia intră într-o fază de stagnare/recesiune exact în momentul în care pierde competitivitate și bază industrială.

Datele arata că industria românească a intrat într-o deteriorare persistentă in ultimii ani. Dacă serviciile au continuat să crească puternic, iar construcțiile au fost susținute de investițiile publice și de fondurile europene, industria a început să piardă teren an după an.

Graficul privind evoluția principalelor sectoare economice este probabil unul dintre cele mai relevante din aceasta analiză deoarece surprinde perfect această ruptură structurală.

Între 2015 și 2025, serviciile au crescut cu peste 50%, construcțiile au avut una dintre cele mai bune evoluții din economie, însă industria a ajuns în 2025 sub nivelul din 2015 (în 2025 volumul de activitate în industrie era cu circa 10% mai mic decât în 2015).

Această evoluție este extrem de rară pentru o economie aflată încă în proces de convergență. Economiile care recuperează decalaje față de statele dezvoltate își consolidează de regulă baza industrială și exporturile. România face exact opusul: economia continuă să crească aproape exclusiv prin consum, servicii și stimul fiscal, în timp ce principalul sector exportator se reduce gradual.

În ultimii ani, modelul economic al României s-a bazat într-o măsură foarte mare pe consum intern. Salariile au crescut rapid, cheltuielile publice au accelerat, iar deficitul fiscal a rămas printre cele mai ridicate din Uniunea Europeană (chiar cel mai ridicat in anii recenţi). În anumite perioade, salariile au crescut cu ritmuri anuale de peste 10–15%, mult peste dinamica productivității.

Acest model a funcționat o perioadă. Consumul a susținut creșterea economică, companiile au vândut mai mult, iar veniturile populației au crescut. Problema este însă că economia nu și-a extins suficient capacitatea de producție pentru a susține această cerere suplimentară. O parte tot mai mare a consumului a fost acoperită prin importuri.

Rezultatul este vizibil în deteriorarea rapidă a deficitului extern. Deficitul de cont curent a atins 8.3% din PIB în 2024, cel mai ridicat din Uniunea Europeană. Practic, România consumă sistematic mai mult decât produce. Economia a devenit mai dependentă de servicii și consum, în timp ce sectoarele productive și-au redus treptat contribuția la creștere.

Desigur, cineva ar putea argumenta că această transformare nu este neapărat problematică. În toate economiile dezvoltate, serviciile au ajuns să domine structura PIB. Pe măsură ce economiile devin mai dezvoltate, ponderea industriei tinde în mod natural să scadă.

Problema României nu este însă simpla creștere a serviciilor. Problema este viteza și contextul în care are loc reducerea industriei. În economiile dezvoltate, declinul relativ al industriei a avut loc după atingerea unor niveluri foarte ridicate de productivitate, capital tehnologic și venituri.

În plus, industria nu a dispărut efectiv, ci s-a automatizat și a devenit mult mai eficientă. Germania, de exemplu, continuă să aibă una dintre cele mai puternice baze industriale din lume, chiar dacă serviciile domină PIB-ul. Industria germană generează în continuare exporturi masive, productivitate ridicată și capacitate tehnologică.

În cazul României, situația este diferită. România pierde industrie înainte de a fi atins nivelurile de dezvoltare ale economiilor occidentale și înainte de a fi construit suficient sectoare de servicii cu valoare adăugată ridicată care să poată substitui rolul industriei în economie.

O mare parte a serviciilor care au crescut în România sunt servicii orientate spre consum intern și mai puțin servicii exportabile cu productivitate ridicată.

Comerțul, activitățile imobiliare, horeca, serviciile administrative sau alte activități dependente de cererea internă nu pot înlocui complet rolul industriei în generarea exporturilor și a productivității.

Acesta este motivul pentru care deteriorarea industriei devine atât de importantă. Industria prelucrătoare rămâne unul dintre puținele sectoare capabile să genereze simultan exporturi, productivitate ridicată, integrare în lanțurile globale de valoare, inovare şi efecte de antrenare asupra restului economiei.

De aceea, aproape toate economiile care au avut convergenţa rapidă către Occident — de la Coreea de Sud și China până la Polonia sau Cehia — au avut în spate baze industriale solide. Problema României nu este că serviciile cresc. Problema este că industria scade prea repede, iar economia riscă să rămână prinsă într-o structură bazată excesiv pe consum, servicii neexportabile și deficit extern. Fără industrie competitivă, convergența economică devine mult mai dificilă.

Citeşte integral analiza lui Ionuț Dumitru - Tabloul momentului: România și capcana dezindustrializării. Modelul de convergență și-a atins limitele – După prăbușirea modelului de creștere prin consumul pe datorie, singura miză e cea a competitivității. Cum o vom obține? pe Curs de Guvernare

Fitch anunță vineri ratingul României. Analiștii Erste: Deficitul de 2% din PIB la semestru reduce riscul unei retrogradări

Fitch anunță vineri ratingul României. Analiștii Erste: Deficitul de 2% din PIB la semestru reduce riscul unei retrogradări Ministrul Transporturilor explică de ce nu funcționează aerul condiționat în trenuri

Ministrul Transporturilor explică de ce nu funcționează aerul condiționat în trenuri Întăriri la FCSB: A recuperat un fundaș central

Întăriri la FCSB: A recuperat un fundaș central România încă riscă să fie retrogradată. Nazare: Am făcut tot ce ține de noi

România încă riscă să fie retrogradată. Nazare: Am făcut tot ce ține de noi