Dacă firma ta a crescut constant în ultimii ani, felicitări! Însă, odată cu succesul, apar și obligații legale de auditare. Multe firme private realizează prea târziu că au intrat în „zona roșie” a auditului obligatoriu.

CÂND DEVINE AUDITUL FINANCIAR OBLIGATORIU?

Obligația de auditare este valabilă începând cu datele financiare ale celui de-al doilea an consecutiv în care depășești cel puțin DOUĂ dintre următoarele praguri (OMFP 1802/2014):

| Criteriu | Prag de obligatoriu audit |

| Total Active | peste 16.000.000 RON |

| Cifra de Afaceri | peste 32.000.000 RON |

| Numărul mediu de salariați | peste 50 persoane |

Exemplu practic: Dacă se depășeșc pragurile în 2024 și 2025, bilanțul anului 2025 (depus în 2026) trebuie auditat obligatoriu.

Obligația încetează din al doilea an consecutiv în care scazi sub praguri, exact cum s-a și activat.

CARE FIRME SE ÎNCADREAZĂ EXACT LA AUDIT - ANALIZA DETALIATĂ PE CRITERII

Tabelele de mai jos (sursa: ListaFirme.Ro si procesare IPS-ro.ro, an 2024) arată distribuția exactă a firmelor în funcție de care dintre cele 3 praguri le depășesc.

Pragurile minime de obligatoriu (min 2 din 3):

| Criteriu auditare Min 2 depasiti / 2 ani consecutivi | Angajați (Angaj) | Total active (TA) | Cifra afaceri (CA) | Minimul celor 3 criterii |

| Prag minim | 50 | 16M RON | 32M RON | - |

| Nr firme 2024 / criteriu individual | 8.875 | 17.438 | 9.200 | 8.875 |

| Nr firme 2023 / criteriu individual | 8.816 | 15.903 | 8.561 | 8.561 |

| Nr firme 2022 / criteriu individual | 8.611 | 14.330 | 7.802 | 7.802 |

| Media 3 ani / criteriu individual | 8.767 | 15.890 | 8.521 | 8.413 |

| Cel mai usor depasibil criteriu | Loc 2 | Loc 1 | Loc 3 |

Distribuția pe combinații de criterii și obligația de audit (2020-2024), număr companii:

| Perioadă | Angaj+TA | Angaj+CA | TA+CA | Minim | % din total bilanțuri |

| An 2024 | 6.059 | 5.392 | 7.885 | 5.392 | 0,67% |

| An 2023 | 5.828 | 5.109 | 7.348 | 5.109 | 0,68% |

| An 2022 | 5.487 | 4.754 | 6.582 | 4.754 | 0,69% |

| An 2021 | 5.021 | 4.162 | 5.563 | 4.162 | 0,67% |

| An 2020 | 4.714 | 3.713 | 4.714 | 3.713 | 0,66% |

| Media 5 ani | 5.422 | 4.626 | 6.418 | 4.626 | 0,68% |

| Creștere 2020-2024 | +28% | +45% | +67% | +45% | Stabilă |

EVIDENȚA PIEȚEI: DISTRIBUȚIA FIRMELOR AUDITABILE

Analiza numărului de firme incadrabile obligației de auditare financiară (sursa: ListaFirme.Ro, an 2024):

| Indiciu | Valoare |

| Nr. firme / total piață | 0,9% |

| CA firme / total piață | 66% |

| Rezultat net firme / total piață | 54% |

| Marja netă profit piață | 6,4% |

| Marja netă profit eșantion audit | 5,2% |

| % firme auditabile din total | ~0,68% |

| Creștere firme (2020-2024) | +67% |

Insight-uri cheie din statistici:

• Calea principală: Perechea Total Active S Cifra de Afaceri este motivul nr. 1 de declanșare a obligației.

• Criteriul "Senzor": Total Active (16M RON) este cel mai ușor prag de bifat. O reevaluare a patrimoniului poate arunca firma instant în zona de auditare.

• Constanța pieței: Deși numărul brut crește, ponderea firmelor auditabile rămâne stabilă la ~0,68% din totalul bilanțurilor depuse.

• Efectul inflației: Creșterea de 67% a numărului de firme (2020-2024) pe criteriile financiare arată că pragurile neindexate sunt din ce în ce mai ușor de atins.

• Risc de Audit Intern: Peste 5.400 de firme au obligație certă. Multe sunt expuse amenzilor pentru că ignoră acest al doilea raport obligatoriu.

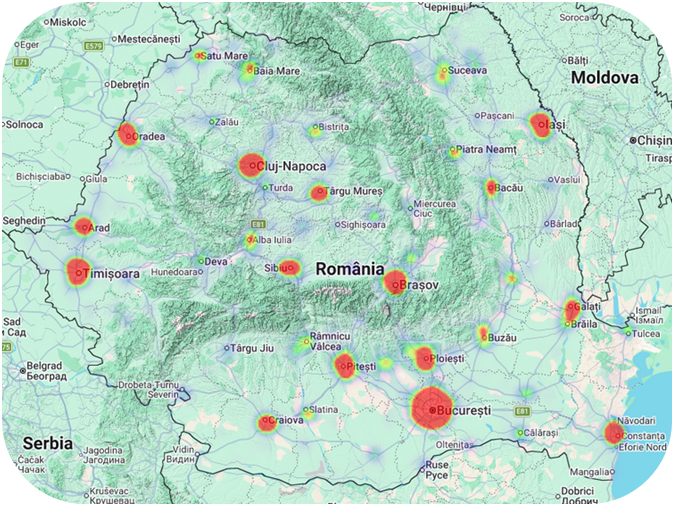

DISTRIBUȚIA GEOGRAFICĂ: JUDEȚE CU CELE MAI MARI CONCENTRĂRI

Județe cu cea mai mare concentrare de companii auditabile (active):

| Județ | % din total |

| Sibiu | 8,3% |

| Galați | 6,5% |

| Dâmbovița | 6,1% |

| București | 1,3% |

| Ilfov | 1,2% |

| Arad | 0,9% |

| Medie eșantion | 0,9% |

Județe cu cea mai mică concentrare:

| Județ | % din total |

| Gorj | 0,3% |

| Teleorman | 0,4% |

| Mehedinți | 0,4% |

| Caraș-Severin | 0,4% |

| Vaslui | 0,4% |

AUDITUL INTERN OBLIGATORIU - NU UITA ACEASTĂ OBLIGAȚIE!

Conform Legii 162/2017, orice entitate obligată la audit financiar trebuie să organizeze și funcția de Audit Intern. Aceasta nu este o decizie opțională, este o obligație la fel ca auditul extern.

Caracteristici importante audit intern:

• Recurență: Activitatea nu este o acțiune "one-off", ci o activitate recurentă (anuală)

• Externalizare: Majoritatea firmelor aleg externalizarea serviciului către un auditor/firmă autorizată pentru eficiență costurilor

• Independență: Funcția de Audit Intern trebuie să raporteze direct conducerii executive

CAPCANA: "POT ALEGE DOAR AUDIT INTERN SAU EXTERN?"

Răspunsul clar: NU! Mulți antreprenori se întreabă dacă fac doar auditul intern, scap de audit extern.

Riscurile sunt majore:

• Capcana legală: Obligația de audit intern se naște tocmai pentru că ai depășit pragurile de audit extern. Dacă faci doar unul, recunoști dimensiunea firmei, dar ignori legea principală.

• Amenda rămâne: Chiar dacă ai audit intern, ANAF te va amenda cu 30.000 - 40.000 RON pentru lipsa auditului financiar (extern) la bilanț.

• Bănci și licitații: Fără auditul extern, firma rămâne "necredibilă". Auditul intern este pentru management, cel extern este „viza” necesară pentru parteneri și bănci.

• Audit contractual: Chiar dacă ești sub praguri, o bancă sau investitor iți pot impune auditarea prin contract, care devine obligatorie prin voința părților, nu prin lege.

CAPCANA LEGALĂ: DE CE ANAF ACCEPTĂ FĂRĂ AUDIT

Sistemul informatic ANAF primește fisierele bilantului și fără raport de audit. De ce?

• Încasări: Statul vrea cifrele pentru a asigura colectarea taxelor

• Probatoriu: Prin depunerea fără audit, oferi singur dovada contravenției pentru o amendă automată ulterioară

Acceptarea bilanțului de către ANAF nu înseamnă conformare, înseamnă doar primirea datelor!

DE CE CONTABILUL TAU NU TE TRAGE DE MÂNECĂ?

Conflict de interese: Auditorul verifică munca contabilului și poate identifica greșeli.

Muncă suplimentară: Trebuie să pregătească mii de fișe și justificări pentru auditor.

CÂT COSTĂ CONFORMAREA CU LEGEA?

| Serviciul | Onorariul anual |

| Audit Financiar extern | 1.000 - 6.000 EUR |

| Audit Intern (externalizat) | 1.500 - 3.000 EUR |

Costurile variază în funcție de complexitatea societății, volumul de tranzacții și structura datoriilor.

NOTA DE PLATĂ: AMENZILE PENTRU ABATERI

ATENȚIE: Amenda se aplică pentru FIECARE AN de abatere și se cumulează!

| Tipul abaterii | Amenda |

| Lipsa Audit Financiar | 30.000 - 40.000 RON/an |

| Lipsa Audit Intern | 5.000 - 30.000 RON/an (până la 100.000 RON sub supravegherea ASPAAS) |

Calculul riscului: Dacă ignori obligația timp de 3 ani, amenzile se cumulează: 90.000 - 120.000 RON sume ce depășesc cu mult costurile serviciilor profesionale.

CUM GĂSEȘTI UN AUDITOR PROFESIONIST

• Registrul Public ASPAAS (Autoritatea pentru Supravegherea Publică a Activității de Audit Statutar)

• Site-ul CAFR (Camera Auditorilor Financiari din România)

ESALOANELE AUDITORILOR DIN ROMÂNIA

Patru niveluri cu diferite profile, costuri și avantaje:

Eșalonul 1 (Big Four) - Exemple: PwC, EY, KPMG, Deloitte

Liderii mondiali. Oferă cel mai înalt nivel de încredere pentru investitori și bănci, facilitând accesul la finanțări ieftine. Onorariul reflectă expertiza globală și garanția unui brand recunoscut oriunde în lume.

Eșalonul 2 (Mid-Tier) - Exemple: BDO, Forvis Mazars, Grant Thornton, RSM

Rețele internaționale mari. Oferă un raport excelent calitate-preț, combinând procedurile globale cu atenție sporită la nevoile companiilor antreprenoriale mari.

Eșalonul 3 (Naționale/Specializate) - Exemple: PKF, TPA, Crowe, Finexpert

Firme solide cu echipe stabile și experiență locală relevantă. Parteneri ideali pentru IMM-uri și firme mijlocii în plină dezvoltare.

Eșalonul 4 (Locali/Individuali) - Exemple: Firme mici și auditori PFA

Flexibilitate maximă și relație personalizată. Opțiune eficientă pentru firme care au nevoie de conformare legală cu birocrație minimă.

TIPURILE DE OPINII ÎN RAPORTUL DE AUDIT

Raportul de audit conține o opinie profesională, nu o garanție absolută. Raportul finalizează procedeul cu una dintre opțiunile:

Opinie fără rezerve (Curată): Auditorul confirmă că situațiile financiare oferă o imagine fidelă, fără erori semnificative. Este cel mai bun rezultat posibil - esențial pentru creditare și licitații. Echivalent cu "nota 10".

Opinie cu rezerve (Calificată): Există erori sau limitări în verificare, dar acestea nu afectează tot bilanțul. Se folosește formula "cu excepția efectelor…". Echivalent cu "steag galben" - băncile vor cere explicații suplimentare.

Opinie contrară: Auditorul găsește erori grave și generalizate. Cifrele nu reflectă realitatea și bilanțul induce în eroare utilizatorii. Bilanțul nu poate fi acceptat de instituții.

Imposibilitate de exprimare: Auditorul nu a putut obține dovezi suficiente (ex: documente distruse, acces restricționat) pentru a concluziona dacă bilanțul este corect.

MENȚIUNI SPECIALE ÎN RAPORTUL DE AUDIT

Continuitatea activității (Going Concern): Paragraf de avertizare când auditorul are îndoieli că firma poate supraviețui în următoarele 12 luni (pierderi mari, datorii uriașe). Impact: Ratingul tău scade instant.

Aspecte cheie de audit (KAM): Zonele cele mai riscante verificate (ex: evaluarea stocurilor). Menționarea este obligatorie la firmele mari (Entități de Interes Public).

CONCEPTE ESENȚIALE DIN AUDIT

Termeni importanți pe care trebuie să-i cunoști:

Pragul de materialitate: Limita de eroare acceptată. Dacă o greșeală este sub prag (ex: 1% din venituri), auditorul o trece cu vederea. Dacă depășește pragul, trebuie corectată obligatoriu.

Asigurare rezonabilă: Auditorul nu oferă certitudine absolută, ci doar o asigurare rezonabilă că bilanțul nu conține erori semnificative.

Rotația auditorului: La firme care NU sunt Entități de Interes Public, legea nu impune un număr fix de ani de rotație. Se aplică doar principii de etică privind "familiaritatea" (recomandat: schimbarea auditorului la 7 ani).

Inventarierea anuală: Auditorul trebuie să asiste la inventarierea anuală. Dacă nu a fost invitat, poate pune o rezervă în raportul de audit.

Clauza de separare: Raportul nu este opozabil terților (nu-l poți actiona în instanță pe auditor pe baza raportului dacă ai suferit daune).

DISTINCȚIA CRITICĂ: FRAUDA VS. EROARE

În audit, această distincție rezida din intenție:

Eroarea: O greșeală neintențională (calcul greșit, interpretare eronată a legii). Frecventă și relativ ușor de corectat.

Frauda: Acțiuni deliberate pentru a induce în eroare (falsificarea documentelor, omiterea voită a tranzacțiilor, coluziune). Mult mai dificil de detectat.

Responsabilitatea auditorului: A obține o asigurare rezonabilă că bilanțul nu conține denaturări semnificative cauzate de ambele. Detectarea fraudei este mult mai dificilă deoarece presupune scheme sofisticate de ascundere. Un audit bine făcut acționează ca mecanism de preventie, forțând managementul să mențină controale interne rigide.

EVENIMENTE ULTERIOARE - ÎNTRE 31 DECEMBRIE ȘI SEMNAREA RAPORTULUI

Auditorul nu se limitează doar la analiza datelor până la 31 decembrie. Trebuie să verifice toate evenimentele majore care apar până în momentul în care semnează raportul (adesea martie-aprilie).

Două tipuri de evenimente:

Evenimente care ajustează cifrele: Evenimentele care confirmă situații existente la final de an (ex: falimentul unui client mare care avea datorii). Necesită ajustarea cifrelor din bilanț.

Evenimente care se prezintă în Note: Evenimente noi (ex: incendiu la o fabrică, devalorizare bruscă a monedei în ianuarie). Nu schimbă cifrele din decembrie, dar trebuie obligatoriu prezentate în Notele Explicative pentru a nu induce în eroare.

CLAUZA DE PROTECȚIE ȘI OPOZABILITATE LIMITATĂ

Clauza de protecție: Mentiunea din raport care spune că auditorul răspunde doar în fața acționarilor, nu și în fața terților (furnizori, public). Previne situația în care orice persoană care citește bilanțul ar putea da în judecată auditorul pentru deciziile luate pe baza acelui raport.

Opozabilitatea limitată: Raportul nu este o garanție absolută, ci o opinie profesională. Această limitare este esențială din punct de vedere legal.

CAZURILE SPECIALE DE AUDIT

Dincolo de auditul financiar clasic, există servicii de audit specialized:

Auditarea stocurilor: Confirmarea fizică și valorică a mărfurilor. Cerută de bănci pentru garanții sau de proprietari pentru control.

Proceduri convenite (ISR 4400): Teste specifice cerute de client (ex: verificarea plăților a +10 facturi). Fără o opinie generală - doar raportare a rezultatelor.

Audit fonduri europene: Certificarea utilizării banilor conform regulilor proiectului, fără a analiza restul firmei.

Aport în natură: Validarea valorii utilajelor sau terenurilor aduse de asociați în capitalul social.

Due Diligence: Evaloarea riscurilor și datoriilor înainte de vânzarea sau cumpărarea unei firme.

DEPARTAMENTELE FIRMELOR DE AUDIT - "ZIDURILE CHINEZEȘTI"

Firmele mari de audit sunt organizate în departamente cu role clare și reguli stricte de independență:

Audit (Assurance): Verifică cifrele și dă opinia pe bilanț.

Taxe (Tax): Oferă consultanță fiscală, calcul impozite și asistență la controale ANAF. Consultanță (Advisory/Consulting): Strategie, management, procese și eficientizare. IT (Digital/Risk): Securitate cibernetică și auditul sistemelor informatice.

Juridic (Legal): Suport pe drept comercial, muncii sau fuziuni (adesea sub brand propriu, ex: Reff la Deloitte).

REGULA INDEPENDENȚEI: EVITAREA CONFLICTELOR DE INTERESE

Pentru a evita conflictele de interese, firmele mari aplică reguli stricte:

Autorevizuirea (Self-Review): Dacă departamentul de Taxe ți calculează impozitele, departamentul de Audit din aceeași firmă nu poate veni să spună că sunt greșite (ar însemna să se critice pe ei înșiși).

Interdicția la EIP: La firmele mari (Entități de Interes Public), este interzis prin lege să primești servicii de consultanță/taxe de la aceeași firmă care ți face auditul (cu mici excepții limitate valoric).

Echipe separate: Chiar și unde este permis, echipele sunt complet diferite, nu schimbă informații între ele și au baze de date securizate separat.

CONCLUZIE: CONFORMARE TIMPURIE VS. RISC LEGAL CONTINUU

Auditul financiar nu este un cost administrativ, este o investiție în credibilitate și conformare.

• Firmele care ignor pragurile riscă amenzi cumulative de peste 100.000 RON

• Plus deteriorarea reputației la bănci și pierderea accesului la creditare și licitații

• Onorariile pentru audit (1.000 - 9.000 EUR/an) sunt neglijabile comparativ cu consecințele neconformării

• Conformarea timpurie demonstrează seriozitate și transparență către parteneri și investitori

Innovative Professional Services (IPS) - un investment boutique specializat în finanțări, consultanță și training.

Dineul Corespondenților de la Casa Albă: Glumele lui Trump au căzut în gol, iar atacurile la adresa jurnaliștilor au dominat discursul

Dineul Corespondenților de la Casa Albă: Glumele lui Trump au căzut în gol, iar atacurile la adresa jurnaliștilor au dominat discursul Dronele schimbă războiul, dar nu îl câștigă singure

Dronele schimbă războiul, dar nu îl câștigă singure FCSB, anunț despre transferuri: Două mutări la gruparea roș-albastră

FCSB, anunț despre transferuri: Două mutări la gruparea roș-albastră Din 2 august, reguli pentru AI în România. Conținutul generat artificial trebuie marcat. Care sunt excepțiile și problema cu sancțiunile

Din 2 august, reguli pentru AI în România. Conținutul generat artificial trebuie marcat. Care sunt excepțiile și problema cu sancțiunile