Imaginați-vă o căruță mare și grea, încărcată ochi, care trebuie să urce un deal, trasă de o pereche de boi micuți și firavi. Nu-i așa că nu se poate? Ia imaginați-vă acum că acea căruță este economia noastră, că dealul pe care trebuie să-l urce este drumul către nivelul Europei Centrale. Și boii care ar trebui înjugați la căruța noastră sunt cele mai mari și puternice firme ale acestei națiuni.

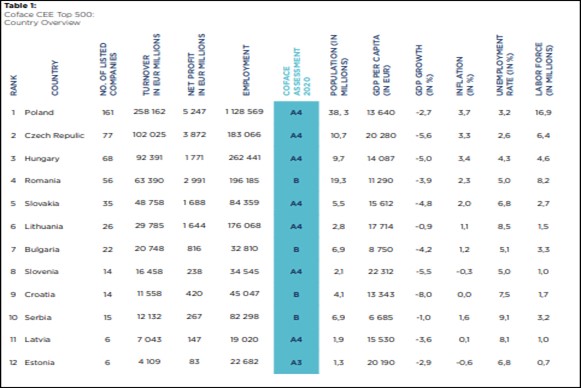

Din păcate, România tot nu are loc la masa bogaților din Europa Centrală și de Est. Țara noastră nu reușește să depășească nici măcar Ungaria în topul marilor companii din regiune, deși maghiarii au o economie cam de două ori mai mică decât a noastră.

Cu doar 56 de companii printre cei 500 de campioni ai Europei Centrale și de Est (adică 11%) și cu o cifră de afaceri cumulată de doar 63 de miliarde de euro, România se află abia pe locul al patrulea din regiune. Ca în fiecare an, o treime din marile firme ale jumătății estice a continentului sunt poloneze (161, mai exact), având o colosală cifră de afaceri cumulată de 258 de miliarde de euro (de patru ori mai mare decât în cazul țării noastre). Micuța dar vioaia Cehie (cu o economie cam cât a noastră de mare) are 77 de firme mari (o șeptime din primele 500 din regiune), cu o cifră de afaceri totală de 102 miliarde de euro, iar marea noastră rivală, Ungaria, are 68 de campioni printre cele mai mari firme central și este-europene, cu o cifră de afaceri cumulată de 92 de miliarde de euro.

Harta puterii economice în regiunea noastră este, pentru noi, desigur, deprimantă: o Polonie plină de firme foarte mari și un centru al Europei (Cehia plus Ungaria), egal românilor ca populație, dar cu de trei ori mai multe firme mari și tot cu de trei ori mai mare cifră de afaceri integrată. E acum clar că modelul nostru de dezvoltare nu poate produce campioni, care să poată tracta întreaga economie spre o zonă de dezvoltare superioară. Și dacă nu avem mari companii, nu vom avea nici mari oameni de afaceri, nu vom avea nicio expansiune regională. Marile nume ale afacerilor românești sunt, astfel, condamnate să rămână locale, cantonate într-un provincialism nici măcar ascuns.

Să mai privim o dată harta celor mai puternici din regiune, pentru a înțelege de ce nu avem niciun fel de influență sau de relevanță printre vecini. Sau „soft power” cum îi spun pedanții analiști de casă ai regimului de la București.

De altfel, primele trei țări deținătoare de firme mari cumulează 60% dintre greii economici ai regiunii.

Ceva pozitiv se găsește totuși și în această imagine a slăbiciunii: România are mai puțini campioni, dar, în schimb, se poate lăuda cu firme mult mai profitabile, cu aproape 3 miliarde de euro profit la cifra de afaceri cumulată de 63 de miliarde de euro. Spre comparație, cele 161 de firme poloneze au făcut un profit de doar 5,2 miliarde de euro la o cifră de afaceri cumulată de 258 de miliarde de euro. Cehii, cu o cifră de afaceri integrată de 102 miliarde de euro fac un profit de aproape 3,8 miliarde de euro, iar ungurii, la o cifră de afaceri integrată de 92 de miliarde de euro au ajuns la un profit de apraope 1,8 miliarde de euro.

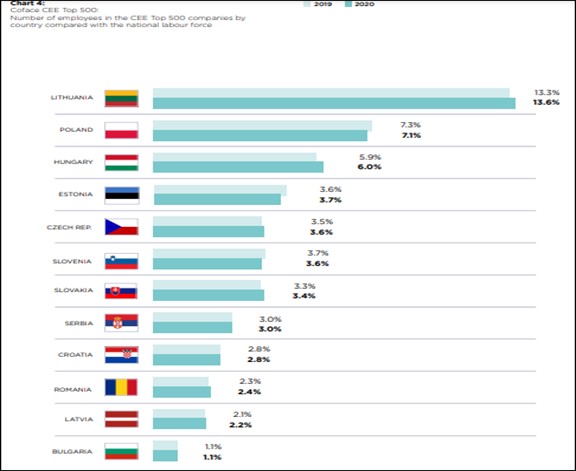

Doar 2,4% din forța de muncă angajată de la noi din țară lucrează în cele 56 de mari companii, o pondere cu 50% mai mică decât la cehi (3,6%) și de două ori și jumătate mai mică decât la unguri (6%). Cât despre polonezi, cu 7,1% dintre angajați lucrând în marile companii, ei ating o pondere triplă față de români.

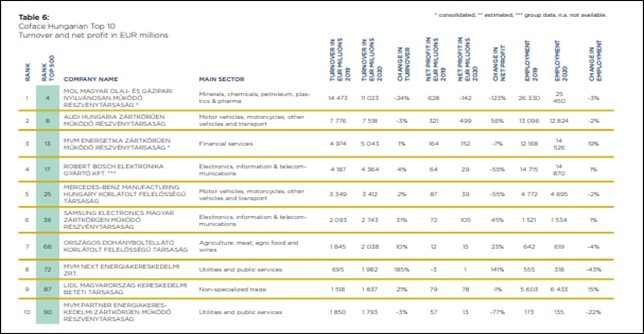

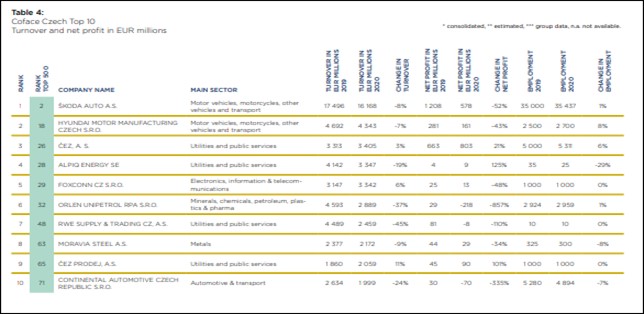

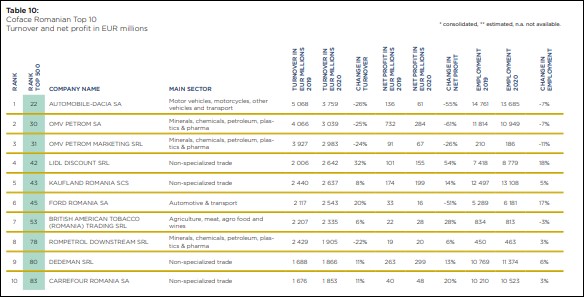

Este pentru prima dată, de când se realizează topul COFACE al celor mai mari 500 de companii din Europa Centrală și de Est, când cea mai mare firmă de la noi, Dacia Pitești, nu se regăsește printre primele 20 din regiune. Anul trecut, Dacia a fost abia pe locul 22, cu o cifră de afaceri de doar 3,7 miliarde de euro, departe de marii jucători din fruntea clasamentului: polonezii de la PKN Orlen (18,9 miliarde de euro cifră de afaceri), cehii de la Skoda, parte a grupului german Volkswagen (16,2 miliarde de euro), alți polonezi - Jeronimo Martins Polska (13,4 miliarde de euro) și maghiarii de la MOL (11 miliarde de euro). De fapt, printre primele 20 de firme din Estul și Centrul Europei, 10 sunt poloneze, 2 sunt cehești, 4 sunt maghiare, 2 slovace și 2 lituaniene.

Următoarele două companii din România sunt OMV Petrom și OMV Petrom Marketing (lanțul de benzinării), locurile 30 și 31, fiecare cu câte 3 miliarde de euro cifră de afaceri. Apoi Lidl România și Kaufland România, locurile 42 și 43, cu câte 2,6 miliarde de euro cifră de afaceri.

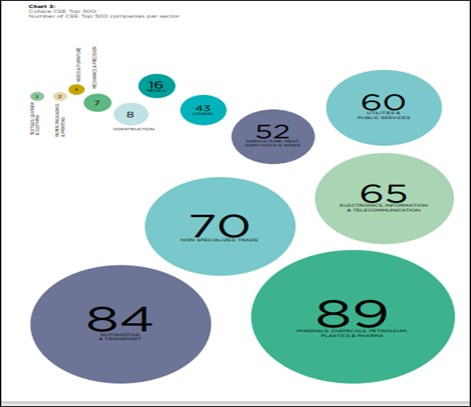

De altfel, în vârful clasamentului greilor est-europeni predomină companiile auto și cele energetice, împreună fiind o treime din clasamentul primelor 500 de firme: 89 de campioni provin din energie și 84 din industria vehiculelor de transport. 70 sunt retaileri, 65 companii din industria electronică, IT și comunicații, 60 sunt companii de utilități și 52 din agricultură și industria alimentară.

Hai să privim acum și calitativ acest mănunchi de super-companii. Iată care este topul primelor companii poloneze: 3 companii din sectorul energiei, inclusiv una de minerit, tot 3 retaileri și 4 companii de utilități:

Ungaria: 1 companie energetică, 2 de utilități, 2 fabricanți auto (Audi și Mercedes), o companie financiară, 2 fabricanți de echipament electronic (Bosch și Samsung), 1 producător de alimente și un singur retailer. Diversitatea maximă o găsim aici, în cazul maghiar:

Republica Cehă: 3 companii din industria auto (Skoda, Hyunday și Continental), 4 companii de utilități, o companie din telecomunicații, 1 companie energetică, 1 din industria metalurgică:

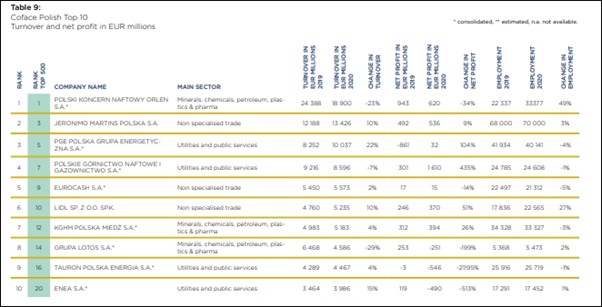

În cazul României lucrurile stau mult mai simplu: 2 companii din industria auto (Dacia și Ford), 4 sunt retaileri (Lidl, Kaufland, Dedeman și Carrefour), 3 sunt din zona energiei (OMV Petrom, OMV Petrom Marketing și Rompetrol) și una din industria tutunului (BAT). O mențiune aparte merită industria tutunului, ignorată de mulți, dar una dintre puținele furnizoare de excedent comercial pentru țara noastră.

Ce ne spun aceste clasamente? Ungaria și Cehia au devenit veritabile puteri industriale, pe când Polonia și România au fruntașii în zona hypermarketurilor și a energiei. Și aici există explicații care țin atât de tradițiile industriale, cât și de excelența sistemelor de învățământ naționale de a „produce” cadre tehnice, în primul rând ingineri. Zona cea mai slab producătoare de valoare adăugată rămâne cea a marilor retaileri, acolo unde nevoia de personal calificat este extrem de scăzută. Atât în cazul Poloniei, cât și în cel al României este esențială existența unor mari resurse minerale (cărbune la polonezi, respectiv gaz și țiței la noi). Este, de asemenea, interesant de observat că 8 din primii 10 campioni ai economiei poloneze sunt deținuți de către capitalul național, în vreme ce o singură companie fruntașă românească aparține capitalului românesc (Dedeman). La unguri avem 5 din primele 10 companii deținute de afaceriștii maghiari, iar la cehi tot 5 companii din cele mai mari 10 aparțin capitalului autohton.

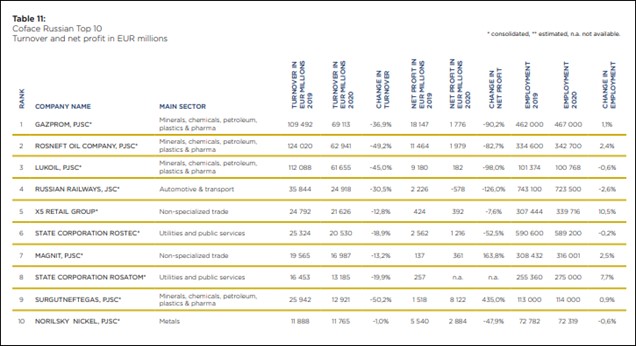

Și dacă tot suntem la clasamentele celor mai puternice companii naționale, să aruncăm o privire și către cea mai mare piață de lâgă regiunea noastră: piața rusă. Vom găsi aici gigantul Gazprom, cu o cifră de afaceri de mai puțin de 70 de miliarde de euro, într-o cădere uluitoare, de la aproape 110 miliarde de euro în 2019. Bogăția de resurse energetice a Rusiei își spune cuvântul: pe locul doi după Gazprom aflăm Rosneft și pe locul trei pe Lukoil, ambele cu peste 60 de miliarde de euro cifră de afaceri. După podium urmează compania de căi ferate rusă cu 25 de miliarde de euro cifră de afaceri și retailerul XS Retail cu 21 de miliarde de euro. Încă două companii mari: compania de utilități Rostec (20 de miliarde de euro) și retailerul Magnit cu aproape 17 miliarde de euro. Dar deja Magnit nu ar mai fi fost în fruntea listei celor mai mari firme central și est-europene, fiind depășită de PKN Orlen. Celebra Rosatom (13 miliarde de euro), compania petrolieră Surgutneftgas (12,9 miliarde de euro) și compania minieră de neferoase Norilsky (11,7 miliarde de euro) nu ar fi prins podiumul firmelor central și est-europene! Acest lucru indică lungul drum parcurs de firmele poloneze, cehești și maghiare care au ajuns să rivalizeze cu jucătorii de talie secundă din sectorul energetic rusesc. În plus, trebuie remarcat lipsa dintre primele 10 firme la nivel național din Federația Rusă a oricărui producător industrial, fie el din industria auto, din cea IT și de telecomunicații sau din industria chimică.

Revenind la regiunea noastră și la poziția României, aflați că nu stăm prea bine nici la campioni bancari. Căci regiunea este dominată de băncile poloneze (PKO Bank Polski este cea mai mare în 2020 cu active de peste 92 de miliarde de dolari), cehești (CSOB este cea mai mare cu active de peste 72 de miliarde de dolari) și maghiare (OTP este cea mai mare, cu active de peste 68 de miliarde de dolari, tot în 2020). Abia pe locul 14 în regiunea central și est-europeană se află cea mai mare bancă românească, Banca Transilvania, cu active de 21 de miliarde de dolari în 2020, iar BCR pe locul 18, cu active de peste 17 miliarde de dolari (sursa: AICI ).

Concluzia acestei analize parcă am mai întâlnit-o și cu alte prilejuri: deși suntem a doua națiune ca populație și a doua economie ca mărime în regiune, nu reușim să excelăm la aproape niciun indicator: nu avem campioni economici, firme de talie mare, care să iasă peste granițe, să se profileze regional și să tragă restul economiei după ei. Acest lucru are două implicații majore: economia noastră rămâne cu un grad scăzut de internaționalizare și de sofisticare, iar, pe de altă parte, nici nu se îndesește suficient grupul românilor cu bani, din categoria marilor bogați sau a clasei medii. Mediocritatea ne stăpânește și companiile, așa cum ne stăpânește și politica. Iar saltul pe care îl așteptăm de două generații îl vom mai aștepta câțiva ani buni. Rămânem, până atunci, să-i admirăm pe polonezi, pe unguri și pe cehi...