Bugetul României pierde anual o treime din TVA, arată Comisia Europeană în raportul privind deficitul de încasare al acestei taxe, consecinţa fiind că statul are dificultăţi în îndeplinirea funcţiilor principale, respectiv oferirea de servicii publice, potrivit unui articol scris de Daniel Anghel, liderul serviciilor fiscale şi juridice PwC România.

„Bugetul României pierde anual o treime din TVA, arată Comisia Europeană în raportul privind deficitul de încasare al acestei taxe, consecinţa fiind că statul are dificultăţi în îndeplinirea funcţiilor principale, respectiv oferirea de servicii publice.

Indicatorul publicat de CE care măsoară diferenţa dintre TVA potenţial de încasat la buget, estimată pe baza tuturor tranzacţiilor din economie şi cea efectiv încasată în conturile trezoreriei statului, este ilustrativ pentru capacitatea de colectare a administraţiei fiscale.

Deşi România a experimentat de-a lungul timpului multe modificări legislative şi proceduri sperând că va îmbunătăţi nivelul încasărilor, rezultatele se lasă aşteptate. Aceste deficienţe sunt cu atât mai vizibile în ultima vreme, cu cât veniturile bugetare au avut de suferit în contextul crizei COVID-19 şi al majorării cheltuielilor", a explicat Daniel Anghel.

Cheltuim mai mult decât încasăm

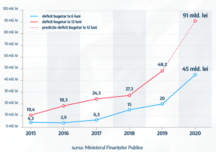

Potrivit acestuia, deficitul bugetului naţional arată că, după primele şapte luni din 2020, statul a cheltuit cu 50 de miliarde de lei mai mult decât a încasat. În aceeaşi perioadă din anul trecut deficitul se afla la 18 miliarde de lei.

În vreme ce cheltuielile cu salariile din sectorul public şi pensiile au crescut constant în ultimii ani, ajungând să reprezinte 96,3% din veniturile fiscale şi contribuţiile sociale la buget, colectarea taxelor şi impozitelor a rămas la aceeaşi pondere redusă, în jurul a 26% din PIB, care plasează România pe penultimul loc din UE.

În contrapartidă cu majorarea cheltuielilor, administraţia fiscală nu a fost întărită în aceşti ani prin implementare de sisteme IT, pregătirea personalului sau demararea unor procese de reformă coordonate.

Este necesară o colectare mai bună a taxelor

Daniel Anghel subliniază că, în condiţiile unui deficit bugetar estimat la 8,6% din PIB în 2020, o posibilă majorare a fiscalităţii de anul viitor pentru compensarea golurilor şi finanţarea cheltuielilor nu este o soluţie pe termen mediu şi lung pentru România, mai ales în contextul crizei, când operatorii economici au nevoie de stimulente, nu de o împovărare fiscală suplimentară.

"O colectare mai bună a taxelor existente ar ajuta bugetul să se echilibreze, iar diminuarea decalajului de TVA este nu doar posibilă, ci necesară şi obligatorie. De altfel, cuantificarea deficitului de încasare a TVA este realizată de CE tocmai pentru a ajuta statele membre să dezvolte măsuri bine direcţionate şi să le monitorizeze eficacitatea", a explicat sursa citată.

El oferă, astfel, exemplul Poloniei, ţară în care deficitul de încasare a TVA a coborât la 9,9% în 2018 (anul analizat de cel mai recent raport CE din septembrie 2020), de la 24% în 2014. În acelaşi timp, România înregistra un decalaj de 33,8% (2018) faţă de 38% în 2014.

Conform rapoartelor CE, decalajul TVA polonez a crescut brusc între 2006 şi 2011 de la aproximativ 12% la peste 20% din veniturile potenţiale. În 2012, dimensiunea sa a atins un maxim de 25,6%. Conştientizând amploarea pierderilor, la mijlocul anului 2016, Ministerul Finanţelor polonez a anunţat un plan de reducere a decalajului de TVA până la aproximativ 15% în următorii 3 ani. Obiectivul a fost atins mai devreme, ca urmare a măsurilor concrete de îmbunătăţire atât a conformităţii fiscale, cât şi a eficienţei.

Cum a reușit Polonia

Pentru a remedia situaţia bazei cu persoanele impozabile, Polonia a realizat o "Lista Neagră", online, a entităţilor neînregistrate sau eliminate din registrul TVA. Au fost clarificate condiţiile pentru refuzul înregistrării şi pentru scoaterea din registrul TVA. Începând din ianuarie 2017, aproape 256.000 de entităţi au fost eliminate din registrul TVA.

De asemenea, a fost implementată "Lista albă", o listă modernă şi actualizată a persoanelor impozabile care oferă acces simplu şi gratuit la informaţii, cum ar fi codurile de înregistrare TVA şi conturile bancare B2B.

Pentru a avea sancţiuni eficiente împotriva fraudelor a fost introdusă sancţiunea administrativă de 30% pentru subestimarea TVA de plată şi de 100% în cazul implicării într-un sistem de fraudă. Au fost aduse modificări la Codul Penal, crescând semnificativ pedepsele pentru emiterea şi utilizarea facturilor false.

În plus, a fost înfiinţată o entitate pentru administrarea veniturilor statului - KAS. Au fost consolidate administraţia fiscală, serviciul vamal şi controlul fiscal, care anterior operau separat. KAS cooperează strâns cu poliţia şi serviciile conexe pentru a lupta împotriva fraudei TVA, fiind adăugate noi funcţii, inclusiv analize fiscale centralizate şi avertismente fiscale.

În acelaşi scop a fost aplicat mecanismul de plată defalcată a TVA doar pentru tranzacţiile interne B2B decontate prin transferuri bancare la decizia clientului. În cadrul mecanismului are loc un singur transfer de bani: suma facturată este împărţită automat în două conturi separate: suma netă în contul de decontare şi TVA în contul de TVA al persoanei impozabile. Mecanismul este însoţit de o procedură mai rapidă de rambursare a TVA (25 în loc de 60 de zile), a mai explicat Anghel.

"Raportul CE avertizează că pandemia de coronavirus a modificat drastic economia UE, iar veniturile din TVA ar putea fi grav afectate. În acest moment mai mult ca niciodată, ţările UE pur şi simplu nu îşi pot permite astfel de pierderi, menţionează raportul citat, care recomandă statelor membre să ia măsuri concrete. Exemplul polonez ar trebui să încurajeze alte state, inclusiv România, să aplice planuri similar de îmbunătăţire a colectării taxelor", consideră reprezentantul PwC.

Contrast pe Dunăre: România se luptă să salveze Cernavodă, Bulgaria anunță că centrala nucleară funcționează fără probleme

Contrast pe Dunăre: România se luptă să salveze Cernavodă, Bulgaria anunță că centrala nucleară funcționează fără probleme Ciucu îi convoacă pe marii consumatori de energie din subordinea Primăriei Capitalei: Vrea soluții pentru reducerea consumului

Ciucu îi convoacă pe marii consumatori de energie din subordinea Primăriei Capitalei: Vrea soluții pentru reducerea consumului Trabzonspor i-a stabilit prețul lui Denis Drăguș

Trabzonspor i-a stabilit prețul lui Denis Drăguș Ziua 1622 Pericol chimic în Poltava. Wildberries, din nou în flăcări (Video). Fiica unui general rus, rănită într-o explozie la Moscova

Ziua 1622 Pericol chimic în Poltava. Wildberries, din nou în flăcări (Video). Fiica unui general rus, rănită într-o explozie la Moscova