Banca Națională a României (BNR) a ridicat în decembrie nivelul de alertă în ceea ce privește creditarea în valută și disciplina la plată a firmelor, introducând în ședința Consiliului Național pentru Supravegherea Macroprudențială (CNSM), pentru prima dată din martie 2024 încoace, o analiză a riscurilor generate de piața imobiliară comercială (CRE).

Comunicatul celei mai recente întruniri a CNSM, din 11 decembrie, vorbește despre noi riscuri și vulnerabilități la adresa stabilității financiare care trebuiesc monitorizate atent de către Banca Națională.

Printre acestea iese în evidență nu doar mențiunea la ”vulnerabilitățile generate de piața imobiliară comercială”, ci și cea privind ”evoluția creditării în valută a companiilor nefinanciare”.

Aceasta este pentru prima dată într-o ședință a CNSM, înființat în 2017, în care Consiliului general prezidat de guvernatorul BNR Mugur Isărescu îi este prezentată o analiză privitoare la riscurile generate de creditarea în euro.

Notă: În general, comunicatele CNSM includ indicații aride către indicatori de risc sau, cel mai adesea, către ”amortizorul anticiclic de capital”. Noile mențiuni fac ședința CNSM din finalul lui 2025 una cât de cât specială. Desigur, nu la fel de specială ca cea din decembrie 2018, când Ministerul Finanțelor, condus atunci de PSD și Eugen Teodorovici, a prezentat în prag de Crăciun, în CNSM, așa-numita ”ordonanță a lăcomiei” – OUG 114/2018 –, adică cu doar câteva zile înainte să fie adoptată.

Ce este interesant este că evoluția creditării în euro și riscurile provenite din sectorul imobiliar comercial (CRE) sunt analizate separat și în detaliu în raportul asupra stabilității financiare publicat recent de Banca Națională a României (BNR).

1. Riscurile generate de sectorul imobiliar comercial și de creditarea companiilor cu garanții ipotecare

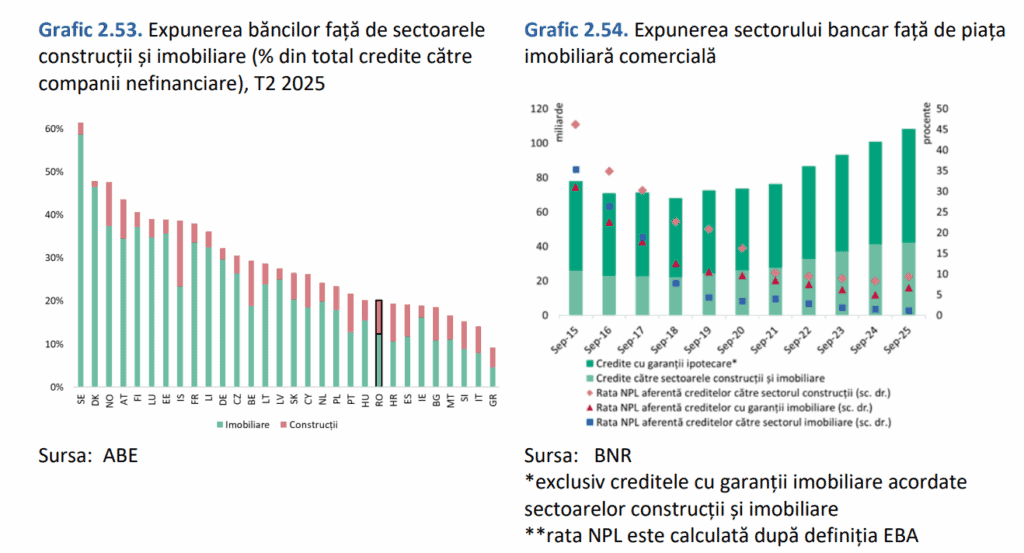

Potrivit raportului BNR, expunerea sectorului bancar față de sectorul imobiliar comercial (credite CRE) reprezintă 51% din totalul creditelor acordate companiilor, potrivit datelor la septembrie 2025.

Din acestea, expunerile directe către sectoarele construcții și imobiliare totalizează 42,3 miliarde lei, în timp ce expunerile indirecte (reprezentând creditele companiilor garantate cu proprietăți imobiliare) au o valoare și mai mare, totalizând 65,9 miliarde lei.

Din total active bancare, expunerea pe sectoarele construcții și imobiliare reprezintă 20%, similar cu țările din regiune, unde ponderile CRE sunt relativ scăzute (vezi grafic mai jos).

Problema evidențiată și analizată de BNR este calitatea portofoliului de credite în commercial real-estate (CRE), care este mai slabă ca cea a portofoliului total de credite acordate firmelor de către bănci. Mai mult, se înregistrează o tendință de deteriorare, similară situației generale din economie.

Per total, rata de neperformanță în sectorul imobiliar comercial este de 5,7%, față de 5,1% la nivel agregat în septembrie 2025, cu următoarea distribuție:

- creditele CRE acordate în euro înregistrează o rată a creditelor neperformante mai redusă, de 4%, grație scăderii dobânzilor de către BCE în perioada iunie 2024-iunie 2025,

- față de 7,8% în cazul creditelor neperformante acordate în lei.

Citește integral articolul BNR trage semnalul de alarmă: Atenție la creditarea în valută și sectorul imobiliar comercial. Riscul de contagiune pe Curs de Guvernare.