Ceea ce s-a întâmplat zilele trecute în Dobrogea este, deși șocant, viitorul la care trebuie să ne așteptăm tot mai mult. Schimbările climatice sunt o evidență pe care numai fanaticii conservatori o pot nega, ignorând efectele dramatic palpabile.

Așadar, întrebarea nu este dacă asemenea evenimente se vor repeta. În mod cert se vor repeta. Întrebarea este în ce măsură suntem pregătiți pentru ele.

La nivel macro, al autorităților locale și centrale, din păcate așteptările realiste nu pot fi decât modeste în primul rând din cauza tot mai slabei competențe a celor care populează și conduc instituțiile.

Cu atât mai mult în aceste condiții se pune problema pregătirii individuale.

Sigur că oamenii loviți de ape în Dobrogea, care și-au văzut lucrurile și chiar casele distruse, merită toată compasiunea. Dar dincolo de ea, există o întrebare pe care mai toți s-au ferit să o pună: câți dintre cei păgubiți aveau casele și bunurile asigurate?

Și mă refer în special la asigurarea obligatorie, prin lege, împotriva dezastrelor - PAD. Una dintre femeile care își privea cu jale casa distrusă de ape recunoștea că nu are. Restul nu au precizat și nu au fost întrebați.

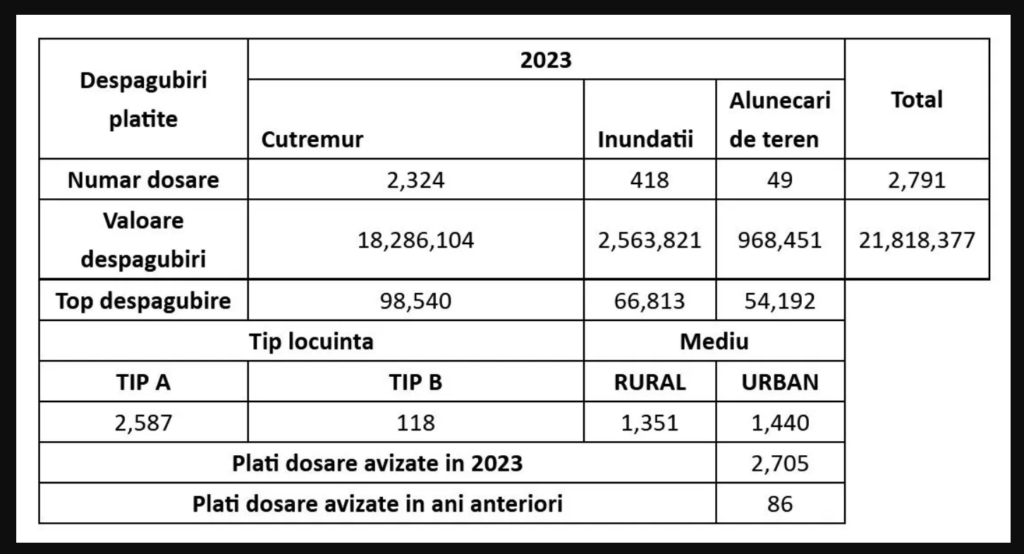

Cel mai probabil imensa majoritate nu are asigurare. Și mă bazez nu numai pe declarațiile lor, care sugerau că nu au un asemenea suport, ci mai ales pe faptul că, potrivit datelor oficiale, în 2023 doar o cincime dintre locuințele din România erau asigurate. Deși, repet, asigurarea este obligatorie.

Prima anuală de asigurare este 130 de lei pentru locuințele din materiale moderne și 50 de lei pentru cele din chirpici.

Îmi e foarte greu să cred că 80% dintre proprietarii de locuințe din România nu își permit să plătească 130 de lei/an, adică mai puțin de 11 lei/lună. Nici măcar un pachet de țigări.

Nici nu mai discutăm despre asigurări facultative ale locuințelor, care acoperă și alte riscuri decât dezastrele naturale sau despre asigurarea bunurilor.

De ce obligația nu e obligatorie?

Teoretic, cei 80% dintre proprietari fără asigurarea PAD ar trebui amendați cu sume între 100 și 500 de lei de către primărie care, la rândul ei, ar avea obligația să verifice periodic în sistemul PAID care sunt locuințele neasigurate și să îi someze pe cei care nu s-au conformat.

Dar primarul cere din 4 în 4 ani voturi, de ce să-și ridice oamenii în cap pentru atâta lucru?

Iar oamenii de ce să renunțe la un pachet de țigări sau la un PET mare de bere pentru o asigurare, că oricum lor nu li se întâmplă niciodată nimic. Până li se întâmplă.

Dar și atunci, ca să puncteze electoral și ca să închidă gura televiziunilor bocitoare, politicul sare cu niște bani, cu niște materiale de construcții.

E drept, sunt case care nu pot fi asigurate, cele construite fără avize în zone inundabile, cele în clasa de risc seismic I. Dar ele există tot pentru că iresponsabilitatea proprietarilor s-a întâlnit cu aceea a autorității locale.

Este invocată și neîncrederea în sistemul de asigurări, având în vedere experiențele cu polițele RCA. Asigurarea PAD este emisa de Pool-ul de Asigurare Împotriva Dezastrelor (PAID), care are acționari 12 societăți mari de asigurare. PAID este la rândul său reasigurată extern.

Nu există sistem perfect, de nefraudat, însă până acum nu au existat probleme. Hotnews a publicat datele PAID de anul trecut.

Până la urmă, măcar din asemenea nenorociri ar trebui să înțelegem că a fi proprietar nu înseamnă doar drepturi, ci și obligații pe măsură, că respectarea regulilor este o dovadă de inteligență și că fiecare este responsabil pentru propria viață și propriile bunuri.

De unde poți vedea eclipsa totală de Soare din 12 august. Cinci locuri spectaculoase pentru a surprinde fenomenul rar

De unde poți vedea eclipsa totală de Soare din 12 august. Cinci locuri spectaculoase pentru a surprinde fenomenul rar Arabia Saudită este atrasă într-un conflict regional din trei direcții. De ce situația devine tot mai periculoasă

Arabia Saudită este atrasă într-un conflict regional din trei direcții. De ce situația devine tot mai periculoasă Transfer la FCSB: Ultima lovitură a verii la gruparea roș-albastră

Transfer la FCSB: Ultima lovitură a verii la gruparea roș-albastră Horoscop zilnic: 30 iulie

Horoscop zilnic: 30 iulie