Avertismentul Fitch pentru România a venit săptămâna trecută sub forma unui memo ca reacție la criza politică din România.

Reacția Fitch, una dintre cele trei mari agenții de rating, nu este una cu tentă politică, ci una mai degrabă cu temă economică, având legătură cu deficitele României.

Concret, avertismentul Fitch pentru România este legat de consolidarea fiscală pe care România riscă să nu o poată realiza eficient, atât sub o guvernare minoritară, cât și sub una de alianță indirectă PNL – PSD.

Se citește, practic, printre rânduri un avertisment legat de posibila cheltuire nesustenabilă a efectului pozitiv adus de creșterea economică post pandemie, coroborată cu amânarea consolidării fiscale.

De asemenea, în contextul unui guvern susținut din umbră de PSD, partid de stânga, este foarte posibil ca politicile fiscale să devieze spre măsuri populiste, specifice partidelor de stânga.

În plus, analiștii Fitch au îndoieli legate de eficiența cu care vor fi duse la îndeplinire reformele din justiție, sistemul medical, respectiv din sistemul de pensii.

Atâta timp cât viitorul guvern nu va avea sprijin al unei coaliții de dreapta și se va baza pe sprijinul stângii, cel mai probabil, reformele anunțate inițial vor fi tergiversate și transformate în obiect de negociere parlamentară.

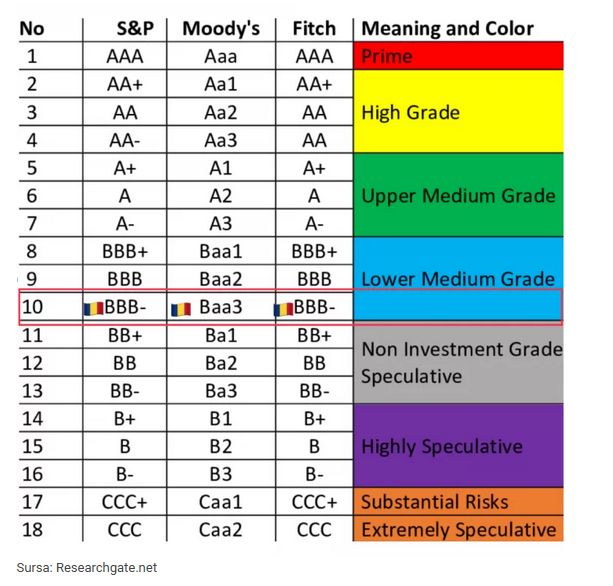

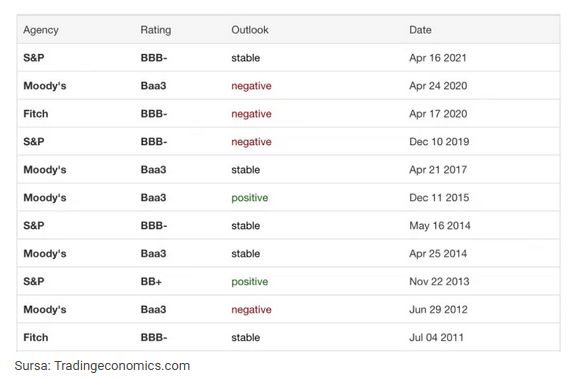

Revenind la avertismentul Fitch pentru România, acesta este cu atât mai important cu cât rating-ul țării noastre este la granița dintre Investment Grade și Non-Investment Grade, și anume BBB- cu perspectivă negativă. Dintre cele 3 agenții de rating, doar S&P a reconfirmat ca stabil rating-ul BBB-, primul de deasupra nivelului Non-Investment Grade.

Practic, România, în eventualitatea unor derapaje politico-economice, riscă să piardă statutul de țară Investment Grade dobândit în 2011 de la Fitch, respectiv 2014 de la Moody’s și S&P. Chiar dacă riscul nu este unul major, Fitch a afirmat că va urmări atent evoluția situației politice și va lua o decizie ulterior.

Argumentele care atenuează totuși acest risc, notează Fitch, sunt legate de creșterea economică a României, prognozată la 7,4% (Comisia Europeană) pentru 2021, cât și injecția de fonduri europene, în special a celor nerambursabile.

Așadar, deși criticat nejustificat de opoziția parlamentară, PNRR-ul României, în curs de aprobare de către Comisia Europeană, va fi un punct de sprijin pentru stabilitatea bugetară a României în următorii ani. Evident, va conta și modul în care vor fi cheltuiți acești bani la nivel de proiecte sub-componente.

Cu toate acestea, va fi esențial modul în care sunt controlate deficitele bugetare, respectiv al datoriei publice, care au continuat să crească și anul acesta. De menționat că România și-a asumat reducerea deficitului bugetar la 3% până în 2024, în contextul în care acesta a fost de 9,3% din PIB, și este estimat la 7,13% pentru 2021.

Consiliul Fiscal, la unison cu Fitch notează:

Test sever pentru corecția bugetară va fi anul 2022, când se va simți inevitabila reducere a impulsului fiscal în conjuncție cu întărirea politicii monetare, ca și efecte ale derapajului bugetar din acest an.

Deficitul bugetar (cash, ESA, structural) ar trebui fie în jur de 3% din PIB în 2024, conform programului de corecție asumat de Guvern și convenit cu CE. În octombrie acest an, Guvernul trebuie să trimită la Bruxelles un set de măsuri care să concretizeze planul de corecție macroeconomică. Este de amintit că România este sub incidența procedurii de deficit excesiv (PDE).

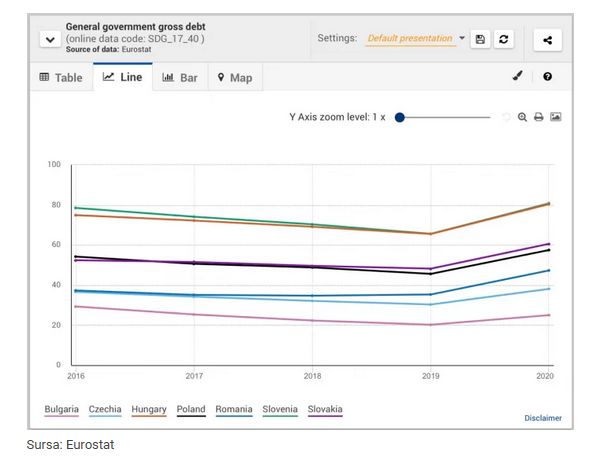

Pe cale de consecință, deficitele bugetare din fiecare an au alimentat creșterea datoriei publice a României, aceasta fiind în iulie 2021 de aproximativ 132 de miliarde de euro (în creștere cu aproximativ 6 mld față de anul trecut) și apropiindu-se de 50% din PIB, maxim istoric.

Chiar dacă în context european raportul datoriei publice față de PIB nu este foarte mare, acesta pune presiune pe binomul curs de schimb – randamente ale titlurilor de stat.

Față de ultimul articol pe care l-am redactat pe tema instabilității politice, spread-ul randamentelor titlurilor de stat românești față de cele germane a mai crescut puțin, la fel ca și cursul de schimb (care a fost cel mai probabil susținut de BNR). Deci binomul este în alertă deja.

În concluzie, ignorarea avertismentului Fitch pentru România și angrenarea guvernamentală într-o abordare pro-ciclică continuată mult timp (amânarea consolidării fiscale, amânarea majorărilor dobânzii de politică monetară și ample cheltuieli populiste) ar putea avea următoarele efecte:

1. Reducerea încrederii investitorilor, și nu doar a celor din piața de capital, cât mai ales a investițiilor străine directe. Nota bene, între țările din regiune, România, deși cu creșteri în 2021, este pe penultimul loc la capitolul solduri investiții directe (cu 45% din PIB), conform Eurostat; așadar, aici este un capitol unde România nu-și permite să alieneze eventuali investitori.

2. Creșterea costurilor de finanțare în monedă externă a României; mecanismul este simplu: deținerile de titluri de stat se vând (fie de către fondurile de investiții Investment Grade, fie de alți investitori care vor să diminueze pierderile temporare în valoare absolută), iar aceste vânzări reduc cererea și implicit scad prețurile; o altă componentă o reprezintă licitațiile pe emisiunile noi unde România va trebui să recompenseze investitorii cu randamente mai mari;

Randamente mai mari înseamnă costuri de finanțare mai mari, datorie mai mare și implicit o spirală a datoriei publice.

3. Presiune pe cursul de schimb, evidentă deja; dată fiind corelația cu titlurile de stat, vânzări masive de titluri de stat vor pune presiune pe curs; norocul României îl reprezintă tot mult criticatul PNRR care va injecta euro în economie în următorii ani și care va mai compensa; să nu uităm nici investițiile străine directe care ajută la stabilitatea cursului de schimb;

4. Punctele 2 și 3 vor pune la rândul lor presiune pe Banca Națională de a majora rata dobânzii de politică monetară, scumpind banii și frânând avansul economic; deloc de neglijat și ratele românilor la credite care ar suferi majorări; nu este de dorit nicio disonanță între politica monetară și cea fiscală.

Autor: Andrei Buruiană, project-e.ro