Taxele pe proprietate din România generează venituri de circa trei ori ori mici decât media economiilor OCDE și aproape la jumătate față de media UE, reiese dintr-o analiză a Fondului Monetar Internațional (FMI) pe acest subiect.

Parlamentarii coaliției de guvernare au depus miercuri un amendament la proiectul de lege a aprobare a OUG care schimba modul de impozitare a proprietăților. Guvernul agrease un nou mod de calcul al impozitelor locale, pe baza grilelor notariale – care să țină cont și de materialele de construcție și de poziționarea imobilului, însă autoritățile locale au avertizat că noul sistem nu poate fi implementat în timp util.

Cum acesta ar fi dus la o creștere a veniturilor autorităților locale din taxele pe proprietate (pentru 2023 fiind estimată o creștere de 2,8 miliarde de lei), parlamentarii Puterii au introdus și o prevedere ce presupune majorarea bazei impozabile cu 50%.

România, în context european și internațional

La nivelul anului 2021, taxele pe proprietate colectate de autoritățile locale din România au generat venituri de 0,6% din PIB, media economiilor OCDE fiind de 1,8% din PIB.

”Actualul sistem de impozitare a proprietăților din România, baza pe suprafețe, este ineficient, generând venituri sub potențial, în timp ce determinarea valorii impozabile este inechitabilă și complexă”, se arată în raportul FMI.

Experții FMI avertizează totodată că o reformă a sistemului de impozite pe proprietate are potențialul de a contribui semnificativ la veniturile autorităților locale din România, ”care reprezintă la ora actuală doar 3% din veniturile bugetului general consolidat, una dintre cele mai reduse valori din UE”.

Ei mai punctează totodată că veniturile din impozitele pe clădiri și terenuri au stagnat în ultimul deceniu, cu toate că valoarea proprietăților a crescut.

Specificul local, adică românesc

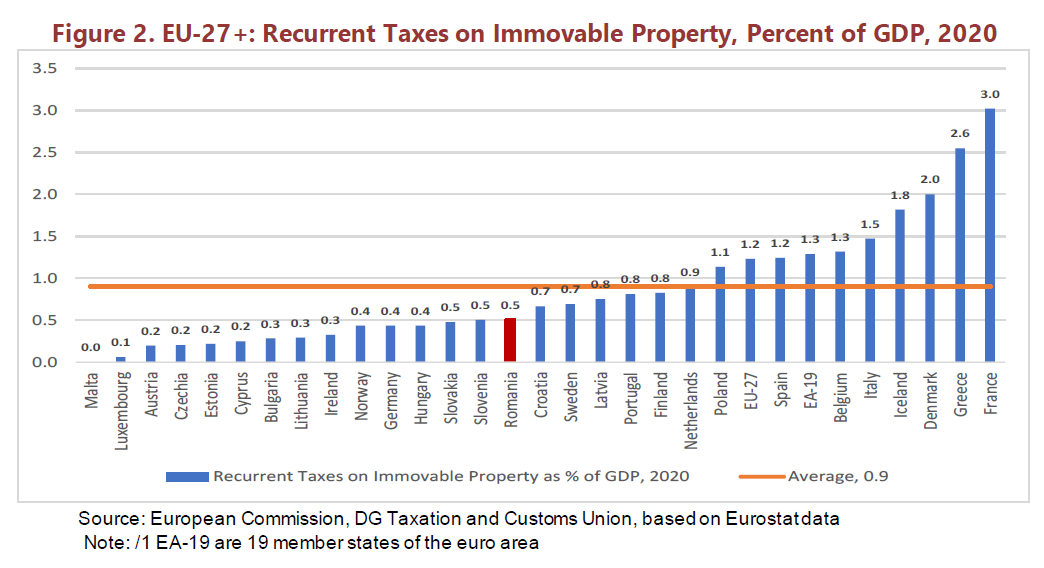

Taxele recurente pe proprietate, impozitele anuale, generează încasări medii de circa 0,5% din PIB în România, aproape la jumătate față de media UE, de 0,9% din PIB.

Raportul FMI punctează că, în general, statele occidentale colectează venituri semnificative din impozitele recurente pe proprietate, în vreme ce statele din centrul și sud-estul Europei au venituri mai mari din taxele de transfer (colectate atunci când proprietatea devine obiectul unei tranzacții).

România face notă discordantă, bazându-se, la fel ca Franța, Danemarca și Islanda, cu precădere pe impozitele recurente.

”Valoarea impozitului pe proprietate în România este scăzută: în 2021, în orașul Cluj-Napoca taxa medie a impozitului pe teren (combinând persoanele juridice și fizice) a fost de 60 de euro, în timp ce pentru impozitul pe clădiri a fost de 18 euro. Județul a încasat impozite recurente pe proprietate în valoare de 57 de milioane de euro. Din 2019, impozitul pe mijloacele de transport are o pondere mai mare în veniturile administrațiilor locale decât impozitul pe teren”, se arată în raport.

O analiză pe perioada 2016-2019 a încasărilor medii din impozite a 46 de municipii din România dovedește importanța veniturilor din impozitele pe clădiri. În București, veniturile din sursă proprie reprezintă aproximativ 21% din veniturile totale, iar pentru grupul de municipii, media este 16,6 la sută.

Administrațiile locale din România, mai dependente de ”centru” decât media UE

Reforma sistemului de taxe de proprietate ar atenua, în opinia experților FMI, probleme privind transferurile întârziate de la centru, care blochează adesea buna funcționare a administrației locale.

La nivelul anului 2019, circa 23% din cheltuielile guvernamentale totale au fost alocate unităților administrativ-teritoriale. Primăriile din teritoriu sunt însă puternic dependente de transferurile de la București.

Citeşte mai departe analiză: Taxele pe proprietate din România, față de media UE. Soluții pentru reducerea dependenței administrației locale de ”centru” pe Curs de Guvernare

Ziua 1618 Un atac rusesc a ucis o familie cu trei copii. Kievul distruge opt depozite Wildberries doar luna asta. Două alerte aeriene în Tulcea

Ziua 1618 Un atac rusesc a ucis o familie cu trei copii. Kievul distruge opt depozite Wildberries doar luna asta. Două alerte aeriene în Tulcea De astăzi, România a rămas fără energie nucleară. De unde vine salvarea

De astăzi, România a rămas fără energie nucleară. De unde vine salvarea FCSB și-a găsit atacant: „Nu seamănă cu Bîrligea, ci cu Drăguș”

FCSB și-a găsit atacant: „Nu seamănă cu Bîrligea, ci cu Drăguș” Protest violent al oierilor în București. Jandarmii au folosit gaze lacrimogene (Foto & Video) UPDATE Șeful ANSVSA a convocat o celulă de criză

Protest violent al oierilor în București. Jandarmii au folosit gaze lacrimogene (Foto & Video) UPDATE Șeful ANSVSA a convocat o celulă de criză