Se spune ca microîntreprinderile sunt avantajate cu taxe mici, dar oare pe ce se bazează aceste afirmaţii? Pentru că în realitate cifrele ne arată că nu este aşa:

Am calculat diferența dintre rezultatul brut și cel net pentru anul 2022 în baza situațiilor financiare ale tuturor companiilor active în România.

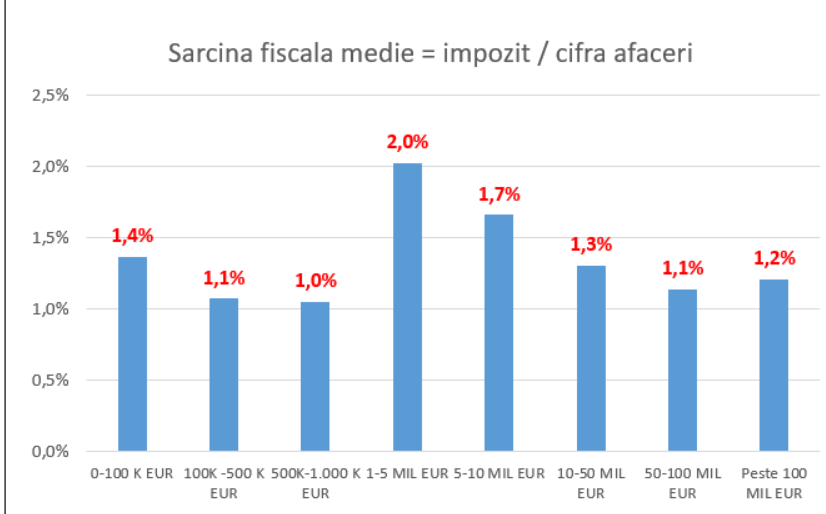

Constatare: microîntreprinderile plătesc un impozit cumulat de 1,3% raportat la vânzări:

or asta reprezintă, ca sarcină fiscală, cât este media națională (vezi graficele calcule).

Deci unde este avantajul? Și care este problema, de ce să fie supraimpozitate de 3 ori peste media naţionala?

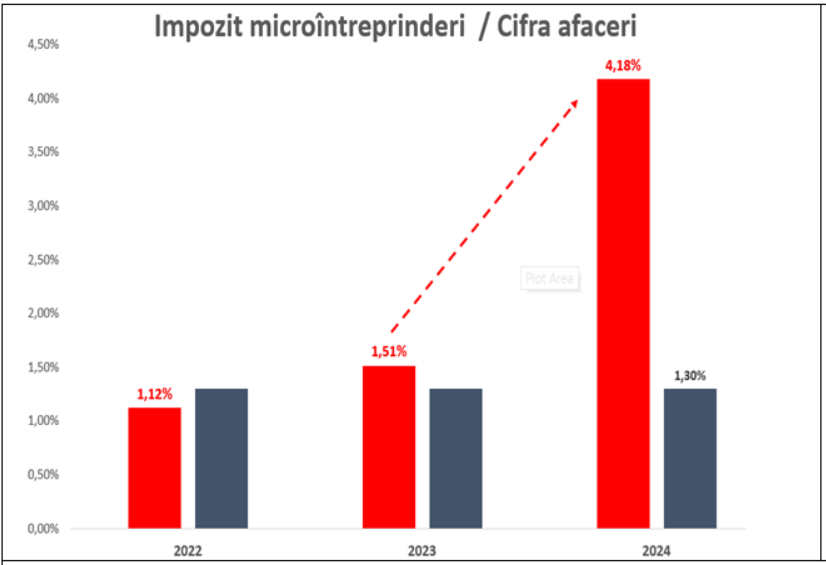

Dacă s-ar aplica modificările fiscale în forma actuală vehiculată în această perioada, microîntreprinderile ar plăti impozit 4,18%, de 3 ori peste media națională (vezi graficele de mai jos).

Mai mult, cele cu profit peste pragul discriminatoriu și subiectiv de 30% ar plăti impozit cca. 5% din vânzări, de 4 ori peste media națională. Enorm și inechitabil:

Este clar că singură modalitate de a taxa microîntreprinderile, fără să riscăm creșterea economiei subterane ori suprataxarea și blocarea micilor afaceri, este corelarea impozitului pe cifra de afaceri strict doar cu dimensiunea companiei (venituri) și numărul de angajați.

Este cea mai simplă și corectă modalitate de a reflecta dacă microîntreprinderile sunt vehicule de mascare a contractelor de angajare ori afaceri reale. În esență, nu este vorba despre un paradis fiscal ori taxarea scăzută a microîntreprinderilor (așa cum este percepția), ci despre o taxă simplă și ușor de verificat, care stimulează microîntreprindere să declare profitul real și stimulează angajarea personalului și dezvoltarea afacerilor.

Citeşte integral analiza lui Iancu Guda: Microîntreprinderile se îndreaptă spre o sarcină fiscală de 3 ori mai mare decât media pe toată economia. Un calcul rece pe Curs de Guvernare

Rusia acuză România că a „regizat” incidentele cu dronele și amenință cu un răspuns

Rusia acuză România că a „regizat” incidentele cu dronele și amenință cu un răspuns Ciprian Ciucu: M-a pus dracu să candidez. Regret, la nivel personal. Poate nici nu aveam dosar penal

Ciprian Ciucu: M-a pus dracu să candidez. Regret, la nivel personal. Poate nici nu aveam dosar penal Franța se pregătește de noi evacuări din cauza incendiilor. Spania începe să răsufle ușurată (Video)

Franța se pregătește de noi evacuări din cauza incendiilor. Spania începe să răsufle ușurată (Video) Transfer la FCSB: Ultima lovitură a verii la gruparea roș-albastră

Transfer la FCSB: Ultima lovitură a verii la gruparea roș-albastră