Dacă lăcomia băncilor este de vină pentru creșterea dobânzilor, de ce erau dobânzile mult mai mici acum un an? Era mai mică lăcomia băncilor atunci decât acum? Evident că nu.

Politicienii încearcă să dea vina pe bănci pentru explozia dobânzilor ca să scape de propria lor responsabilitate. Guvernatorul BNR sugerează și el ceva similar „băncile au cam sărit calul”. Consiliul Concurenței a început și el o investigație care indică în aceeași direcție.

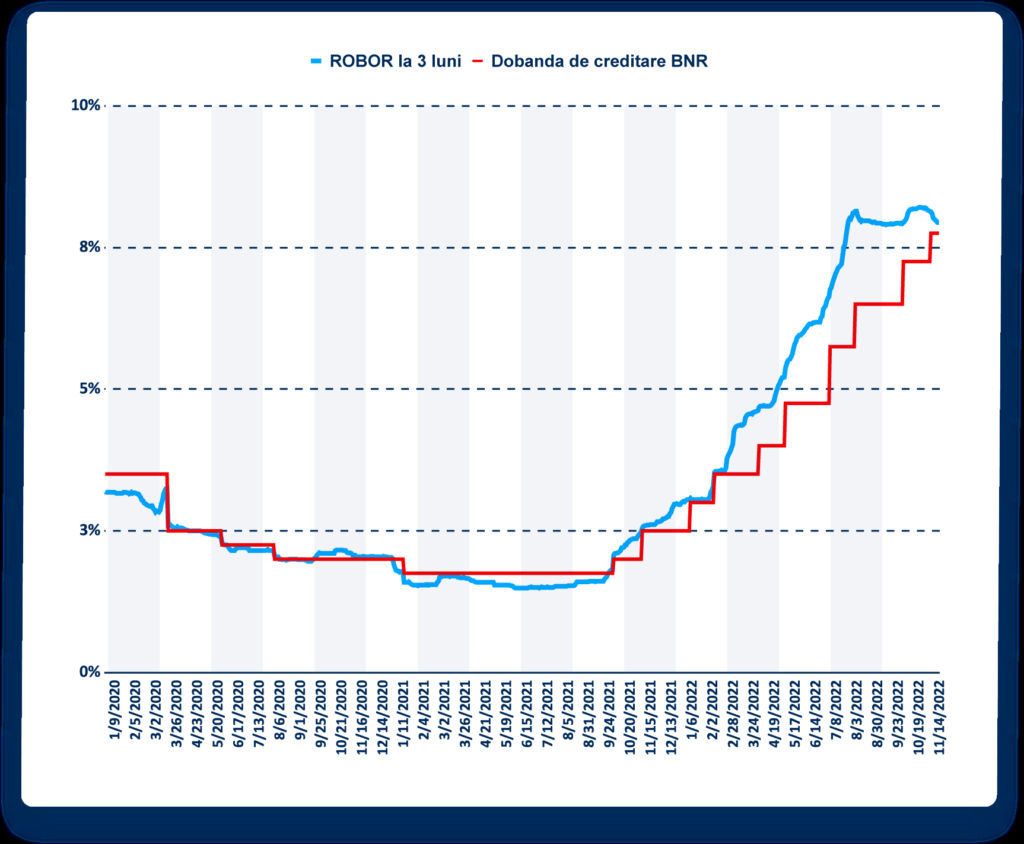

Dacă ne uităm, însă, pe date, vedem că n-au sărit niciun cal. Dimpotrivă, chiar au sărit pe cal cu o precizie impresionantă.

Motivul pentru care explodează dobânzile este pentru că avem din nou același stat pompier-piroman în acțiune. Guvernul dă foc, după care BNR încearcă să-l stingă.

Hai să înțelegem cum funcționează sistemul nostru monetar-bancar.

Atunci când au nevoie de bani, băncile se împrumută între ele. Evident, își percep o dobândă. Alternativ, băncile pot lua bani și de la BNR prin facilitatea de creditare (denumită rata Lombard), aceasta este rata cheie + o marjă. În prezent, de exemplu, dobânda de creditare este 7.75% (6.75% + 1%).

Problema este că facilitatea de creditare a BNR este de la o zi la alta (overnight). Ori ROBOR-ul folosit în contractele de credit este la 3 luni. Așa că rata de creditare care contează pentru marea majoritate a românilor este ROBOR la 3 luni.

În graficul de mai sus, vedem ROBOR la 3 luni și rata de creditare a BNR. Nu o să vă scape similitudinea între cele două. Similare, dar nu identice. De ce? Pentru că ROBOR la 3 luni reflectă și anticipațiile băncilor privind evoluția dobânzii BNR în următoarele 3 luni.

De exemplu, dacă o bancă crede că BNR va scădea dobânda de creditare în următoarele 3 luni, nu se va îndatora pe următoarele 3 luni la o dobândă mai mare decât rata Lombard. Nu ar avea niciun sens, ar pierde bani. Va prefera să se împrumute la Lombard. În practică, ROBOR la 3 luni va reflecta anticipația aceasta și nu va fi nevoie. Invers, dacă o bancă se așteaptă la o creștere a dobânzii BNR în următoarele 3 luni, se va putea îndatora pe următoarele 3 luni la o dobândă mai mare decât rata Lombard.

Deci ROBOR la 3 luni reflectă anticipația băncilor privind rata de creditare a BNR.

Acum să ne uităm dacă băncile au sărit calul sau l-au țintit destul de bine? Privind datele, acum un an băncile au început să anticipeze că BNR va crește dobânda cheie, iar ROBOR la 3 luni a început să crească. Lucrul acesta s-a întâmplat. Deci anticipațiile au fost corecte.

Ce s-a întâmplat cu vârful acela pe care îl vedem în luna august? Pe 5 august a fost atinsă cea mai mare diferență între ROBOR la 3 luni și dobânda de creditare: 2.37 puncte procentuale. Pe 7 august a avut loc ședința de politică monetară în care BNR a anunțat creșterea dobânzii cu încă 0.75 puncte procentuale. Pe 8 august a intrat în vigoare noua dobândă BNR. Iar pe 9 august a venit faimosul citat domnului Isărescu cu „băncile au cam sărit calul”. Pe moment, declarația asta a făcut ca băncile să-și reducă puțin așteptările de creștere a dobânzii, dar nu mult. Au rămas tot pe acolo.

Întrebarea e dacă au sărit calul? Acum dobânda BNR de creditare este la 7.75%, iar acum 3 luni ROBOR la 3 luni era 7.97%. Foarte aproape. Unii ar zice chiar impresionant de aproape.

Nu lăcomia băncilor crește dobânda. De altfel, băncile fac bani din diferențialul de dobândă, adică din dobânda cu care dau bani din care scad dobânda cu care iau bani. Ce le interesează pe ele este diferența între cele două dobânzi. Nu dacă amândouă sunt mici sau mari.

Bun, dar revenind la întrebarea inițială, cine crește dobânzile pe care le plătim atât de mult la credite? Banca Națională. Dar nici ea nu o face din lăcomie. O face pentru că, în sfârșit, a început să încerce să combată inflația.

Dar totuși cine se tot îndatorează fără limite și pompează bani în piață? Fix Guvernul care nu se mai oprește din creșterea cheltuielilor. Și aici este, de fapt, cauza problemelor noastre. De fiecare dată când un politician vă spune că va da miliarde pentru X sau Y, întrebați-vă de unde bani și la ce cost? Nu de alta, dar cu siguranță că nu vine cu ei de acasă.

Abia acolo e lăcomia care ne sărăcește. În economie totul se plătește. Nu plătesc neapărat aceiași. Și nu plătesc neapărat toți. Dar totul întotdeauna vine de undeva și cu consecințe. Banii tipăriți în neștire care cumpără bunuri și servicii mai puține pot da o impresie de bună stare moment, dar nu înseamnă decât inflație și subminarea economiei pe termen lung.

România nu e săracă, e sărăcită.

Cum ne prostește televizorul, la propriu! Ce-au descoperit oamenii de știință

Cum ne prostește televizorul, la propriu! Ce-au descoperit oamenii de știință Cristi Chivu s-a decis: Jucătorul pe care "îl vrea cu orice preț" la Inter

Cristi Chivu s-a decis: Jucătorul pe care "îl vrea cu orice preț" la Inter Trump își schimbă discursul despre presupusa ingerință a Chinei în alegeri: Și noi le facem lor

Trump își schimbă discursul despre presupusa ingerință a Chinei în alegeri: Și noi le facem lor Cum au folosit piromanii pisicile pentru a răspândi incendiile forestiere în Italia

Cum au folosit piromanii pisicile pentru a răspândi incendiile forestiere în Italia